“速红即衰”常态化发展,图书易创销量新高,但长销难继。

文|王 娜

整体图书零售市场渠道持续分化且营销方式日益多元,这既为图书快速触达读者创造了条件,也产生了海量的信息,加速部分图书“被遗忘”。在此环境下,畅销书表现出愈加复杂的态势:一部分畅销书如昙花一现,迅速从市场视野中淡出;还有一部分则由畅销走向长销。在图书零售市场波动下行的背景下,理解不同畅销书表现的形成逻辑对于探索可持续增长路径具有重要参考意义。

现象追踪:算法驱动下“畅销书速朽”现象趋于明显

畅销书的整体畅销周期变短

图书零售市场近年来延续下降态势,在此背景下,畅销书格局发生变化,长期上榜的“国民级”畅销书减少,榜单更新频率加快。

聚焦各月虚构、非虚构和少儿类销量TOP30榜单,近年来非虚构和少儿类榜单中上榜的品种数呈提升态势(重复上榜的品种减少),尤其在2020年后渠道分化的背景下,非虚构和少儿类榜单的迭代进一步加速,图书想要在榜单长期“被看见”的难度加大。相较而言,以文学类为主的虚构类榜单中上榜品种数相对稳定,经典文学作品展现出穿越周期的韧性。

新书“速红即衰”常态化发展,易创销量新高但长销难继

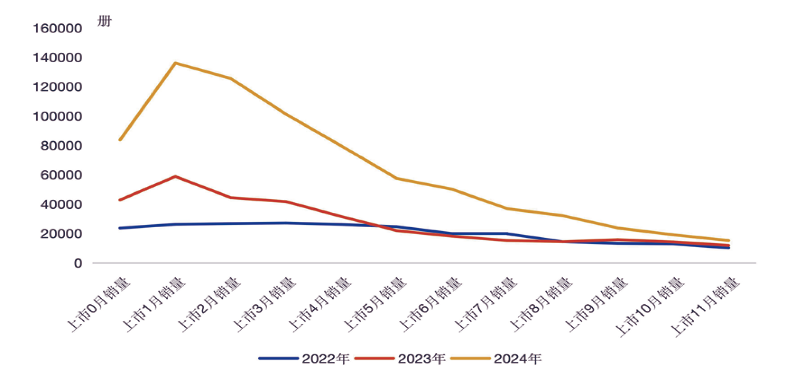

从新书角度来看,2006年以来,总体市场新书销量TOP100中,在上市当月即达到销量最高峰的品种数整体呈提升态势,尤其是近年来在内容电商渠道推动下,提升态势更加明显。而聚焦在上市三个月内达到销量最高峰的图书品种数来看,呈现先降后升的态势。

2015年及以前主要依赖实体渠道和传统网店销售,读者获取信息方式单一,多数图书在上市三个月内达到销量最高峰。随着社交媒体的成熟,渠道呈现碎片化和多元化,图书的口碑传播呈现涟漪型扩散,新书销量往往依赖于在特定圈层中完成渗透后形成的增长,上市三个月内达到销量高峰的品种数有所减少。而2020年以来,尽管渠道仍然多元和碎片,但出现了短视频/直播这一超级渠道,同时读者注意力被大幅分散,一本书需要在上市初期即抓住多数读者注意力,营销动作的精准性与强度直接决定其市场表现,“上市即爆发”成为新常态,上市三个月内达到销量高峰的品种数增加。

在内容电商等新媒体渠道的驱动下,畅销书所能触达的销量峰值显著提升。2024年TOP100新书的平均销量峰值超过13万册,明显高于2022年与2023年水平。然而,高爆发也伴随着快衰退,新书在冲顶之后销量迅速回落,到上市一年左右,其销量水平与其他年份同期的差距大幅收窄,整体呈现出“易创新高、难续热度”的特征。

“速爆”与“沉淀”在不同领域并行

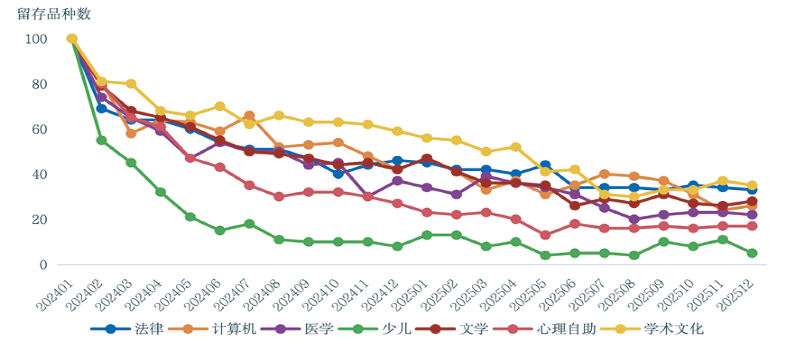

从2024年1月细分类销量TOP100在后续月份的留存情况来看,少儿、心理自助等受众广泛、内容普适性较强的分类中,畅销书更迭速度明显加快,计算机、学术文化、法律等专业属性较强的分类展现出较强的留存韧性。

大众类图书选题往往贴近社会热点与阶段性情绪,内容门槛较低,具有一定“快消”属性,畅销作品轮动频繁,畅销周期相对短暂;专业类图书更多锚定专业技能提升、学术研究等长期深层需求,读者购书决策中更注重内容权威性及实用价值,历经检验的经典著作凭借较高的市场认可度而构建出更持久的生命力。

变化溯源:渠道特点和重构影响图书的“销售生命周期”

内容电商成为驱动图书增长的关键引擎,但同时带来价格体系失衡问题

图书零售市场主要销售渠道已从实体店转向网店,聚焦网店细分渠道,内容电商渠道依托平台算法推荐机制迅速扩张。中国互联网络信息中心统计数据显示,截至2025年6月,我国短视频用户规模占网民整体的95.1%。当前内容电商依然是流量高地,2025年开卷监测各细分渠道仅内容电商渠道正向增长。

然而也须注意到,内容电商渠道为图书市场带来增量的同时,也带来价格体系失调的压力。2022年以来,内容电商渠道销量TOP100品种的平均折扣在4.6折及以下,显著低于货架销售渠道(实体店、平台电商、垂直及其他电商),并呈现出下降趋势,一定程度上加剧了图书市场价格竞争。

持续热销品种呈分化特征,内容电商以实用爆款驱动,货架渠道以经典系列稳基

2025年各月销量TOP100榜单中,不同渠道的上榜品种表现存在明显差异。实体店渠道有8个品种连续12个月稳居销量TOP100榜单,30个品种上榜11次;垂直及其他电商渠道也有16个品种上榜11次及以上。内容电商渠道上榜11次和12次的品种各有1个,显著低于货架销售渠道相应水平。

说明:衡量2024年1月各细分类销量TOP100图书进入后续各月相应细分类销量TOP100的品种数

货架销售渠道的长期畅销书以具有持久内容价值的系列书、名家名作以及工具书为主。实体店渠道上榜11次及以上的38种图书中,系列书占28席;垂直及其他电商渠道上榜11次及以上的品种中半数以上为系列书。此外,余华、史铁生、马伯庸、刘震云等知名作家的作品,以及字典和词典类工具书也构成稳定力量。

内容电商渠道上榜次数较多的品种以实用型为主,普遍集中于沟通技巧、权谋策略、常识普及、健康养生等卖点突出的品种,但其热度维持很大程度上依赖于流量分配机制与周期性的话题,较难实现长期畅销。

货架销售渠道黏性相对较高,内容电商渠道陷入“留存困境”,且呈加速下滑态势

2022年1月四个渠道销量TOP100图书在后续月份留存品种数均呈现波动递减趋势,其中内容电商渠道降幅更大、降速更快。2022年1月内容电商渠道销量TOP100仅17种进入2022年4月销量TOP100榜单,而货架销售渠道在相同时期(2022年4月)留存品种数均在40种及以上。内容电商渠道头部书的畅销时间普遍偏短,往往在短期内因新一轮营销热点的冲击而迅速更替;而货架销售渠道更多依赖读者主动搜索与持续消费行为,赋予经典品种和畅销书以更长的市场生命周期,表现出更强的畅销书持续力。

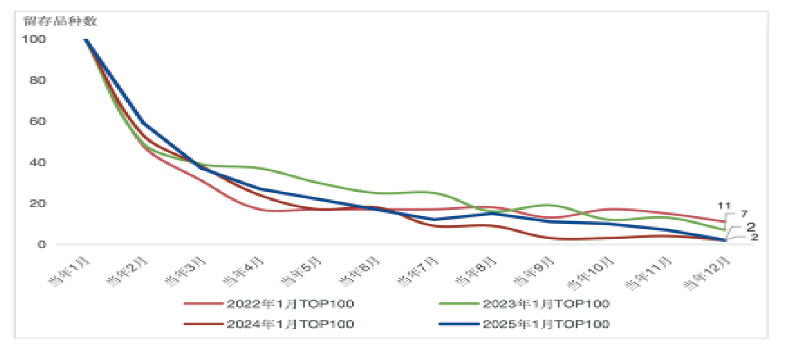

进一步聚焦内容电商渠道,2024年1月和2025年1月销量TOP100中均是仅2种进入了当年12月TOP100,低于2023年(7种)和2022年(11种)水平。内容电商渠道畅销书呈现出动态化和流速加快的特征,仅极少数具有经典属性或高读者黏性的品种能够实现长销,绝大多数热门图书难以维持跨越整个年度的稳定销售热度,生命周期更集中于短期爆发。

内容电商主导整体畅销书表现,持续影响畅销书生命周期

内容电商的算法推荐与强势营销能将图书推至传统渠道难以到达的销量量级,逐步成为总体市场畅销书的主导渠道。2025年总体市场销量TOP100中有75个品种超80%监测销量来源于内容电商渠道,有82个品种跻身内容电商渠道TOP100。正因如此,内容电商渠道的“快速迭代、热点驱动”等特性,也被同步放大至整个市场,最终塑造并加剧了当下图书市场畅销周期变短的普遍现象。

说明:衡量2022年—2025年各年1月销量TOP100图书进入当年后续各月销量TOP100的品种数

综上所述,依赖短期热点、营销噱头的流量型图书可能在短期内获得销量爆发,但往往随着热度退散很快被遗忘;而能够为读者提供精神滋养、认知升级或实用技能的内容驱动型图书或许没有惊人的短期销量峰值,但能凭借扎实的内容根基成为跨越时间周期的常销款,将内容价值作为核心竞争力,才能让图书在渠道分流的市场中拥有穿越周期的底气。

但我们也不得不正视一个现实,读者的兴趣多元发展,注意力被极度分散,一本书“被看到”的难度不断增加。合理利用新媒体渠道是不可避免的趋势,但并不意味着盲目追求热点、以价换量,而是要让内容价值通过更贴合时代的方式传递出去,通过短视频/直播让读者直观感受到内容的实用性,让优质图书被更多潜在读者看见。

归根结底,渠道分化只是图书市场发展的外在表现,内容价值才是畅销书的核心根基,而贴合时代的营销是连接内容与读者的桥梁。■